- Wieder schaffte es der Dax nicht, seine recht deutlichen Kursgewinne (+1%) des Vormittags zu verteidigen (Closing -0,09%). Anders als bei uns, schafften die US-Indizes den zweiten Tag in Folge ganz ordentliche Zuwächse (S&P +18,5 Punkte @2.038). Hoffnung auf weitere Konjunkturpakete aus China gepaart mit einem sich stabilisierenden Ölpreis (+1%), half nicht nur dem „Energy“-Sektor, sondern auch dem Markt insgesamt. Die leichte Stimmungsverbesserung sorgte sogar für eine Atempause bei den aus der Mode gekommenen High Yield Anleihen.

- Die Liquidität ist bedingt durch die Feiertage (Tokio heute geschlossen) sehr, sehr dünn, was dafür sorgt, dass bereits geringe Umsätze zu starken Schwankungen in die ein oder andere Richtung führen können. Auf der „upside“ und „downside“ gibt es überall sogenannte „air pockets“ und das wird die nächsten Tage nicht besser werden, im Gegenteil.

- Ins Auge stach wie so oft in letzter Zeit, dass in die Aufwärtsbewegung des S&P überhaupt keine Marktbreite gegeben war (TRIN/Breadth). Es ist wirklich unglaublich! Jede Rallye der letzten Monate ist geprägt durch die Tatsache, dass nur ganz wenige Einzeltitel den Index selber tragen. Das ist kein gutes Signal. Zwischenzeitliche Aufwärtsbewegungen werden vor diesem Hintergrund auch weiterhin ins Leere laufen und sollten deshalb zur Reduzierung von Risikopositionen genutzt werden.

Quelle: Bloomberg, ZH

- Unterm Strich sieht es momentan danach aus, dass der S&P bestenfalls eine schwarze Null auf Jahresbasis schafft (Close um die 2.060). Ähnlich wie im Anlauf auf Thanksgiving & Weihnachten, hoffen Aktienbullen nun erneut auf einen schwachen Dollar und eine Stabilisierung der Öl-Notierungen, was dann die Basis bilden soll für eine weitere „Seasonality“, ….der Jahresanfangs-Rallye. Na dann!!!

- Sollten wir die schwarze Null nicht schaffen, wäre es im S&P das erste negative dritte Jahr innerhalb der vierjährigen Amtsperiode eines US-Präsidenten. Das hat es in der Nachkriegszeit nämlich noch nicht gegeben. Letztes Jahr um diese Zeit waren die „Sell-Side“-Analysen gespickt mit dem Hinweis, dass „year 3 of the presidential cycle“ statistisch seit 1950 ein sehr starkes Aktienjahr darstellt (im Durchschnitt +22%!!!). Ähnlich wie mit BTD (Buy the dip = Kaufe in die Marktschwäche) der letzten QE-dominierten Jahre, fällt mir hierzu nur ein Satz dazu ein: IT WORKS, ……UNTIL IT DOESN’T!!!

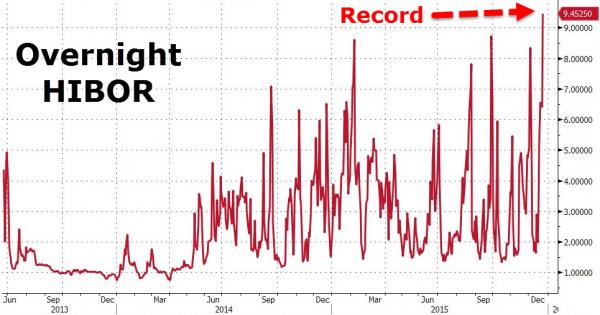

- Übernacht steigen die Geldmarktsätze in China stark an (HIBOR auf 9,45% von unter 2% noch vor einer Woche). Braucht da jemand vor Jahresultimo dringend Liquidität???

Quelle: Bloomberg, ZH

- Über die Weihnachtsfeiertage bleiben die meisten europäischen Börsen geschlossen. In New York, Hongkong, London und Paris findet am 24.12. ein verkürzter Handelstag statt. Ich werde berichten.

- Ich wünsche meinen treuen Lesern trotzdem jetzt schon ein frohes, besinnliches und gesegnetes Weihnachtsfest im Kreise Ihrer Lieben.