- Im Kommentar am Freitag zitierte ich den Chef-Volkswirt von Bankhaus Lampe im Zusammenhang mit der weiteren Vorgehensweise der EZB. Berechtigterweise machte der Kollege darauf aufmerksam, dass Draghi wohl doch bald ein Exit-Szenario vorstellen müsse, sofern er es ernst meine mit dem Ende des Wertpapierankaufprogramms im März 2017. Wir haben ja schließlich bereits Ende April 2016. Da der Markt gelinde gesagt, ja immer sehr verschnupft auf die Beendigung von lockeren Zentralbank-Maßnahmen reagiert, ist dies ein wirklich interessanter Punkt.

- Ähnlich läuft auch der amerikanischen Notenbank gewissermaßen die Zeit weg. Am Mittwoch findet das nächste FOMC-Treffen statt und mit sehr großer Wahrscheinlichkeit wird nicht an der Zinsschraube gedreht werden. Gleichzeitig heißt das aber, dass die möglichen Termine für die Fed, den nächsten „hike“ durchzuführen, immer weniger werden. Zwei Wochen nach dem Juni-Meeting, erwartet uns die Abstimmung zum „Brexit“, gefolgt von der heißen Phase des US-Wahlkampfes. Yellen wird es nicht wagen, in der Zeit zwischen „Brexit“ und Präsidentschaftswahl in den USA, die Zügel anzuziehen. Wie aber zuletzt gesehen, scheinen sich die Fed-Mitglieder untereinander alles andere als einig darüber zu sein, ob die aktuelle Zurückhaltung die richtige Vorgehensweise ist und war. Einige Herrschaften zeigten sich in den letzten Wochen denn auch deutlich „hawkisher“ als Yellen selbst. Eine Mehrheit der Mitglieder ist für zwei Zinserhöhungen in 2016, wie der „dot chart“ zeigt. Auch immer mehr Analysten werfen der Notenbank vor, „behind the curve“ zu sein (Stichwort: Lohninflation). Es ist daher anzunehmen, dass die Fed die Möglichkeit eines Zinsschrittes im Juni unbedingt offen halten möchte. Stimmt das, muss und wird sie dies nach dem dieswöchigen Meeting signalisieren. Ein solches Signal käme aber zu einem Zeitpunkt, an dem der Markt praktisch keine Zinserhöhungen mehr für 2016 einpreist.

- Die Commerzbank macht deshalb richtigerweise in Punkto Marktbewegungen in einer Analyse darauf aufmerksam: „…..the largest ourtright mover for the coming weeks could be the Fed.“ Die Situation erinnere die Analysten an das letzte Jahr. Bis zum letzten FOMC-Meeting vor der Dezember-Zinserhöhung (+25 Basispunkte), rechnete der Markt in 2015 nicht mit einem „hike“! Mit dem damaligen Oktober-Meeting, begann sich das dann in den Wochen danach zu ändern. Die vom Markt implizierte Wahrscheinlichkeit einer Zinserhöhung kletterte von ursprünglich 50% auf 100%. Die Rendite der 10-jährigen US-Staatanleihen stieg um brutale 30bp (die Kurse fielen stark). Das Ganze ging einher mit einer starken Verflachung der Zinsstrukturkurve. Jetzt, in 2016, beträgt die eingepreiste Wahrscheinlichkeit sogar nur 20%, dass es beim übernächsten Treffen (Juni), zu einer Zinserhöhung kommt. Die Kollegen von der Coba schreiben deshalb: „If the Fed wants to keep June in play, however, this needs to change.”

- Eine weitere auffallende Parallele zu heute, war das damalige “risk sentiment”, also die Stimmung am Markt. Die Zinserhöhungserwartung der Marktteilnehmer hängt stark von dieser Stimmung ab. Aufgrund der brutalen Markturbulenzen mit historisch hoher Volatilität im August 2015, rechnete man damals für den Rest des Jahres nicht mit einem Drehen an der Zinsschraube. Als sich dann aber im Anlauf auf das Oktober-Meeting die Stimmung wieder deutlich aufhellte, änderte die Fed die Rhetorik von „dovish“ auf „hawkish“ und öffnete die Tür für die Zinserhöhung im Dezember. Ähnlich krasse Turbulenzen im Januar und Februar diesen Jahres, veranlassten die Fed-Chefin Yellen kürzlich erneut zu einem „dovishen“ Schwenk und bei ihrer letzten Sitzung zu dem Statement: „Financial developments continue to pose risks.“ Auf Basis der Tatsache, dass wir uns nun an der Wall Street aber wieder auf die Jahreshochs erholt haben und alle wieder in Partylaune sind, sei ein Blick auf eben diese Textpassage äußerst ratsam. Wird sie gestrichen??? Ein wohl noch deutlicheres Signal für eine Zinserhöhung im Juni könnte kommen, falls es wieder zu einer ähnlichen Wortwahl wie im Oktober 2015 kommt. Damals hieß es, die Fed werde schauen, „whether it will be appropriate to raise the target range at its next meeting.” Mit einem etwas abgegriffenen, aber dennoch oft richtigen Hinweis beenden die Commerzbank ihre Analyse: “History does not repeat itself, but it rhymes.”

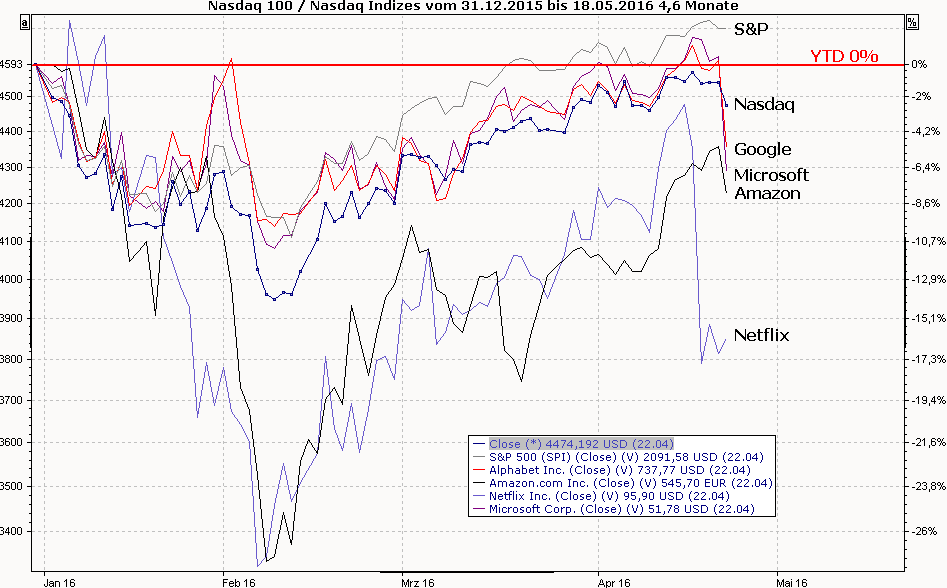

- Zum Markt und zur Technik. Auffallend war am Freitag erneut die Underperformance des techlastigen Nasdaq (-0,8% vs. flat im S&P). Diese relative Schwäche zeigt sich schon seit ein paar Tagen (Chart 1). Während sich der S&P500 praktisch wieder an seine Allzeithochs heranpirschen konnte, fehlen dem Nasdaq noch gute 5% bis dahin. Das große Januar-Gap konnte hier außerdem noch nicht geschlossen werden. Bei den Einzelwerten stach dabei zuletzt das schwache Abschneiden von Namen wie Amazon, Google, Netflix und Microsoft ins Auge. Wir erinnern uns an vergangenes Jahr, als beliebte Tech-Aktien einen Großteil der Rallye in den Indizes ausmachten. Diesmal wollen Wachstumswerte einfach nicht mitziehen. Das dürfte den Bullen nicht gefallen.

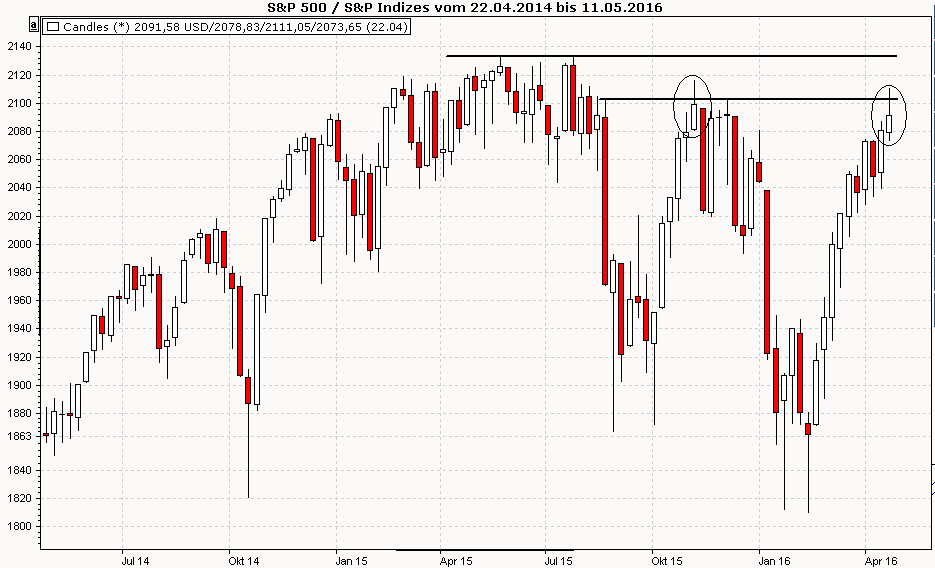

- Auch beim S&P500 stehen nach der jüngsten Hausse noch immer nicht alle Ampeln auf Grün. Auf Wochenbasis konnte der Index mit +0,57% zwar leicht zulegen, aber auf dem aktuellem Niveau um die 2.100er Marke sieht das Bild in der Technik weiterhin toppisch aus. Im Anlauf auf die Hochs vom November (2.116) und Mai 2015 (2.134), fehlen dem Index die Anschlusskäufe. Die Aufwärtsdynamik lässt nach. Nicht nur im Tageschart wird es nun kritisch für Bullen (siehe Kommentar vom Freitag, bzw. Chart 2), sondern auch im Wochenchart droht es ungemütlich zu werden (Chart 3). Das Hoch der Woche lag bei 2.111 Punkten und konnte nicht gehalten werden (Closing Fr. @2.091). Dies spiegelt sich in einer Wochenkerze mit langem Docht und verhältnismäßig kleinem Körper wider (Kreis). Die Formation ist nicht perfekt, aber erinnert doch an ein bärisches „Doji“-Muster. Das ist ein Warnsignal, denn es kündigt sich ein Ende des seit Februar vorherrschenden Aufwärtstrends an. Eine ähnliche Situation hatten wir im Wochenchart Anfang November 2015 (Kreis). Von der kurzlebigen „Santa-Rally“ einmal abgesehen, kam danach bis in den Februar hinein Verkaufsdruck auf. Diesmal ist aufgrund des kleineren Kerzenkörpers das Warnsignal wohl noch eindeutiger. Die Bären könnten jetzt die Überzeugung der Bullen testen. Wichtig wird die Kerze der nächsten Woche (Update folgt).

Chart 1 (Nasdaq ytd):

Chart 2 (S&P):

Chart 3 (S&P weekly):

Quelle: VWD