- Zum Wochenstart und nach dem OPEX-Verfall (mit seiner typischen Rally im Vorfeld), ist gestern wieder etwas Ernüchterung eingetreten. Kaum einer wagte sich aus der Deckung. Vor allem der anhaltende Preisrutsch bei den Industriemetallen wird zunehmend zur Belastung. Schwache Konjunkturdaten aus den USA (Manuf. PMI, Existing Home Sales), „hawkishe“ Fed Rhetorik und alles um den Terror in Frankreich und Belgien, kamen als weitere Faktoren hinzu. Bedingt durch Thanksgiving, ist es eine verkürzte Handelswoche in den USA. Das spiegelte sich gestern bereits im dünnen Volumen wider.

- Kupfer jetzt den vierzehnten Tag hintereinander im Minus, ein absoluter Rekord! Selbst Optimisten fragen sich anlässlich des Ausverkaufs an den Rohstoffmärkten & dem Allzeittief im Baltic Dry Index, ob mit der Weltkonjunktur noch alles in Ordnung ist. Der Dollarindex steigt weiter und knackte gestern die Marke von 100. Bei der momentanen Geschwindigkeit, ist es nur eine Frage der Zeit, bis die Sorgen um den $-Carry-Trade wieder übermächtig werden. EUR/USD gestern zwischenzeitlich unter 1,060. Die Zinsstrukturkurve in den USA (2/30) verflacht sich unterdes weiter und handelt jetzt auf einem 7-Monatstief. Anleihemärkte glauben also weiterhin, dass die Fed einen „policy error“ begeht, also die Zinsen im Dezember anhebt, aber dann wegen einer drohenden Rezession wieder senken muss. Laut Fed Funds Futures liegt die Wahrscheinlichkeit für einen „hike“ im Dezember momentan bei 74%.

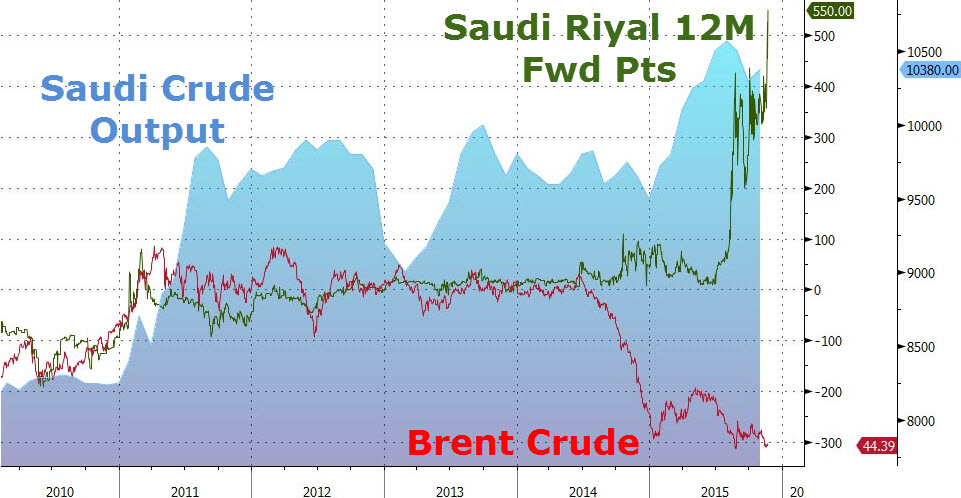

- Öl konnte sich nach einem „whatever it takes“ Kommentar der Saudis zwischenzeitlich erholen, fiel dann aber wieder. Das OPEC Meeting findet am 4.12 statt. Änderungen in der Fördermenge halten Analysten aber eher für unwahrscheinlich. In diesem Zusammenhang brachte BoAML eine interessante Analyse. Die Saudis könnten bei weiter fallenden Ölpreisen und steigenden Kosten für den Krieg im Yemen gezwungen sein, den „Peg“ gegen den USD aufzugeben. Am Forward Markt wird in der saudischen Währung Riyal dieses Szenario zunehmend eingepreist. Sollten schrumpfende Währungsreserven die Saudis wirklich dazu zwingen, wäre das ein „Black Swan Event“, welches enorme Ansteckungsgefahren berge, so die Analysten der Bank.

Apropos fallender Ölpreis! Interessanter Bloomberg Bericht über Norwegen’s Tankerflotte auf meinem Blog („Norway’s offshore fleet in for more pain as 100 vessels stacked“).

Quelle: ZH, Bloomberg

- Small Caps outperformten gestern im US-Handel, R2K schaffte aber nicht den Durchbruch der wichtigen 100 MA (gleitender Durchschnitt). Ähnlich wie im S&P, haben wir auch im Dax negative Divergenzen. Das jüngste Hoch im Index wurde nicht durch ein neues Hoch im RSI bestätigt. Ich habe das Gefühl, dass uns bei der aktuellen Nachrichtenlage nur noch eine Sache hier hält. Die Hoffnung auf eine saisonal typische „Thanksgiving-Rally“. Hoffnung ist aber oft ein schlechter Ratgeber an den Börsen.

- VW mit weiter schlechten Nachrichten. Tochter Audi sieht sich mit neuen Vorwürfen bei 3,0-Liter-Motoren konfrontiert. Interessant hierbei folgender Vergleich der Ratings. VW hat bei den Rating Agenturen noch ein durchschnittliches Rating von A. Am CDS Markt implizieren die Spreads allerdings bereits ein Rating von BB, also Junk.

- EZB: Lautenschläger sieht „keinen Grund“ für weitere geldpolitische Maßnahmen, insbesondere nicht für eine Ausweitung des Anleihekaufprogramms (Coba).

- Brexit: In einer ORB-Umfrage waren 52% für den Austritt aus der EU.

- Russland: EU wird Sanktionen laut Bloomberg um sechs Monate verlängern.

- Japan: PMI Manufacturing im November 52,8 vs. 52,4 im Oktober. Höchster Stand seit März 2014

- RWE: Allianz investiert nicht mehr in Kohleunternehmen und muß Aktien von RWE verkaufen. E.ON kann bei Börsengang von Uniper nicht auf die Allianz hoffen (Handelsblatt)

- Märkte am Morgen: Aktien in Asien uneinheitlich. Dollar mit Verschnaufpause. Rohstoffe nach anfänglicher Schwäche stabiler.