- Am Freitag gab es kaum Impulse auf der Makrofront, wobei die Geiselnahme in Mali und die Maßnahmen in Belgien zeigten, dass Terrorschlagzeilen über die nächste Zeit unsere Begleiter bleiben dürften. Beim Anschlag in Paris starben 130 Menschen, dass ist der schlimmste Akt in Europa seit Madrid im Jahre 2004, als 190 Menschen den Tod fanden. Willkommen in West-Europa, in dem schärfere Grenzkontrollen politisch nicht durchsetzbar sind, aber bis auf die Zähne bewaffnete Soldaten und gepanzerte Truppentransporter in unseren Innenstädten und auf Weihnachtsmärkten (politisch korrekt, wie am Münchner Flughafen, nun meist Wintermärkte genannt) zur Regel werden. Irre!!!!!!!!!!!!!

- Aktien und einige andere Risikoanlagen scheint diese Entwicklung überhaupt nicht zu tangieren. Die vorletzte Woche war noch die schwächste des Jahres, die letzte Woche war eine wirklich gute. Der S&P konnte auf Wochenbasis 3,3% zulegen, das ist der stärkste Zuwachs seit dem „Bullard Bounce“ im Oktober 2014. Damals verlor die Fed bei ihrem „tapering“ Versuch aufgrund eines drohenden Crashs plötzlich die Nerven und stellte QE4 in Aussicht. Ähnlich also, wie im August und September diesen Jahres. Zum Wochenausklang und Optionsverfall konnten sich Aktien auch am Freitag insgesamt behaupten. Selbst Dividendentitel aus Schwellenländern legten trotz der $-Stärke in den letzten fünf Handelstagen deutlich zu.

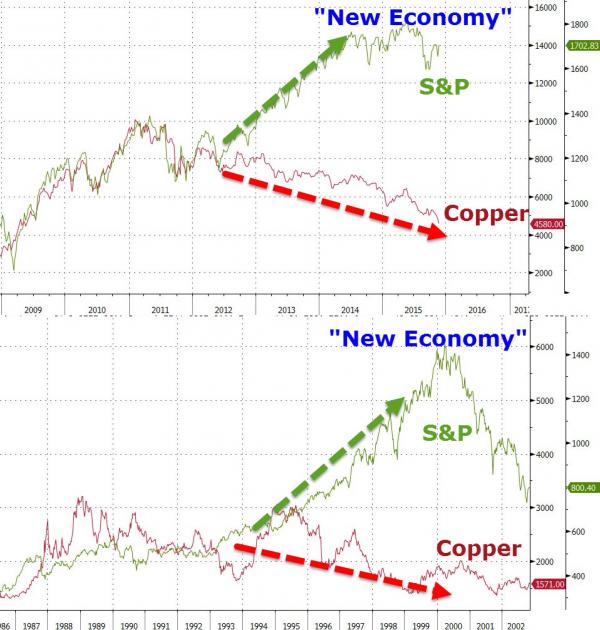

- Wie verwunderlich das ist, sieht man allen voran am Kupferpreis, ein guter Indikator für den Gesundheitszustand der Weltwirtschaft (siehe nächste Grafik). Dieser verlor 5,3% und Analysten fragen sich, ob das noch die Produktionskosten deckt. Bei den Stahlpreisen sieht es nicht anders aus. Willkommen am Tief des 21-Jahrhunderts. Zink, Aluminium, und viele andere Notierungen………ebenfalls erschreckend,……aber lassen wir das. Stecken wir einfach den Kopf in den Sand und ignorieren die brutalsten Anzeichen für Deflation seit Jahrzehnten. Wie gut, dass man ehemalige Indexschwergewichte wie den Aluminiumproduzenten Alcoa (Aktie -50% in den letzten 12 Monaten) nach 54 Jahren 2013 rechtzeitig aus dem Dow Jones Index geworfen hat (zwinker, zwinker).

S&P vs. Kupfer 2009 – 2015 (oben), 1986 – 2002 (unten)

Quelle: Bloomberg, ZH

Quelle: Bloomberg, ZH

- Die Rhetorik Fischer’s und Drahi’s änderten nichts am Drehbuch. Im Zuge der Dollarstärke handelt EUR/USD nun auf einem 7-Monatstief und damit wieder deutlich unter der 1,070. Das freut die Dax-Bullen, denn es treibe ja die Exporte. Dabei weiss jeder Studienanfänger nach seinen ersten Vorlesungen in Makroökonomie, dass eine schwache Währung am Ende des Tages immer eine schwache Volkswirtschaft bedeutet.

- Der S&P handelt jetzt wieder knapp unter der wichtigen Marke von 2.100 (seit Jahresanfang +1,6%). Die Underperformance der Banktitel war auffallend und deutet mal wieder darauf, dass eine aggressive EZB-Politik den US-Dollar so weit erstarken lassen könnte, dass die Fed noch langsamer an der Zinsschraube drehen wird.

Kratzt man an der Oberfläche, gibt es für Aktien zwei potentiell negative Entwicklungen auf die man jetzt zusätzlich achten sollte. 1) Spekulationen darüber, wie die Chinesen in ihrer Yuan-Politik weiter vorgehen. Kommt im Dezember nochmals eine Abwertung wie im August? (s. dazu IMF Entscheidung zu SDR). Damals brach der Markt für Risikoanlagen innerhalb kürzester Zeit dramatisch ein. Wahrscheinlich ist dies neben der Geopolitik momentan das größte Risiko für Aktien abseits der Risiken um eine divergierende Fed/EZB Politik. 2) Die steigende Dynamik der US-Löhne & Kerninflationsraten. Ein Reuters-Artikel griff dieses heikle Thema am Freitag erneut auf. Ist die Fed mit ihrer Geldpolitik bereits „behind the curve“? Ist die Notenbank also schon mit einer Zinserhöhung zu spät dran??? Hat sie den optimalen Zeitpunkt bereits verpasst??? - Ich bleibe dabei, dass Downside Risiko @2.100 im S&P ist momentan größer und mein „Best Case“ Szenario für den Rest des Jahres ist eine Seitwärtsbewegung. Ein Blick auf den Monatschart zeigt, dass die jüngste Rally in ihrem Ausmaß und Muster 1 zu 1 der Rally vom Herbst 2014 gleicht. Im November & Dezember reichte es dann nur noch für eine Seitwärtsbewegung.

Was Bullen gerade gerne verschweigen ist die Tatsache, dass wir es mit riesigen Divergenzen in der Technik zu tun haben. Divergenzen, wie wir sie zum Teil nur dreimal in den letzten 20 Jahren erlebt hatten (2000, 2008 und jetzt). Allen voran der Vergleich im S&P Index mit seinem Equal Weight Index ist brisant. Der S&P ist einer nach Marktkapitalisierung gewichteter Index. Nimmt man eine Gleichgewichtung der Titel im Index vor und vergleicht die Performance dann mit der des S&P, sieht man ein massives Auseinanderlaufen (s. Grafik). Die jüngste Rally besitzt also überhaupt keine Markttiefe und wird nur von sehr wenigen Titeln im Index getragen (wie beispielsweise der Geldvernichtungsmaschinen NETFLIX & Amazon). Ein Großteil der Einzeltitel und Sub-Sektoren schaffen es nicht, die entscheidenden gleitenden Durchschnitte (Moving Averages) nach oben zu durchbrechen. Das Fundament des Gesamtmarktes erinnert an die Bauweise in der DDR. Wenig Zement, viel Sand!!!

Quelle: Northmantrader.com, ZH, Bloomberg

- Der Abgasskandal bei VW weitet sich aus. Die Umweltbehörde EPA teilte am Freitag mit, VW habe eingeräumt, dass Tricksereien 75.000 weitere Fahrzeuge betreffen. Des Weiteren widerspricht der Konzern FAZ-Darstellungen, wonach man einen Absatzeinbruch erleide.

- RWE fehlen Finanziers für seine Investitionen. „Wir brauchen Geld für Wachstum. Zur Zeit bekommen wir das nicht“, sagte Vorstandschef Peter Terium.

- Die neue Woche startet ganz im Zeichen der oben genannten Tendenz. Im asiatischen Handel: Dollar fest, EUR/$ kratzt an der 1,060, Rohstoffe stark unter Druck.